| Lekcja z ekonomią | Debata szkolna | Warsztat uczniowski | Złote Szkoły NBP |

Bardzo szczegółowa oraz niezwykle merytoryczna prezentacja multimedialna zatytułowana „Zadbaj o swoje finanse z wiedzą o banku centralnym” stanowi wręcz modelowe, kompleksowe i bardzo obszerne opracowanie edukacyjne, które zostało rzetelnie przygotowane przez autora, Szymona Rokitę. Autor ten reprezentuje Szkołę Podstawową nr 42 w Sosnowcu. Praca ta, określona mianem istotnego wstępu do świata współczesnych finansów , koncentruje się na przekazaniu niezbędnej wiedzy dotyczącej świadomego zarządzania budżetem oraz zrozumienia mechanizmów ekonomicznych. Autor słusznie i trafnie zauważa na samym początku, że sprawne funkcjonowanie we współczesnym, skomplikowanym społeczeństwie wymaga od każdego z nas posiadania przynajmniej podstawowej wiedzy finansowej. Wymaga ono także wykształcenia umiejętności świadomego, racjonalnego zarządzania posiadanymi środkami pieniężnymi. Wskazuje on wyraźnie, że różnego rodzaju decyzje dotyczące bieżących wydatków, planowanego oszczędzania czy też korzystania z usług finansowych towarzyszą ludziom na każdym etapie ich dorosłego życia. Co więcej, te codzienne i strategiczne wybory mają bezpośredni, wymierny wpływ na ogólne poczucie bezpieczeństwa ekonomicznego każdego z nas.

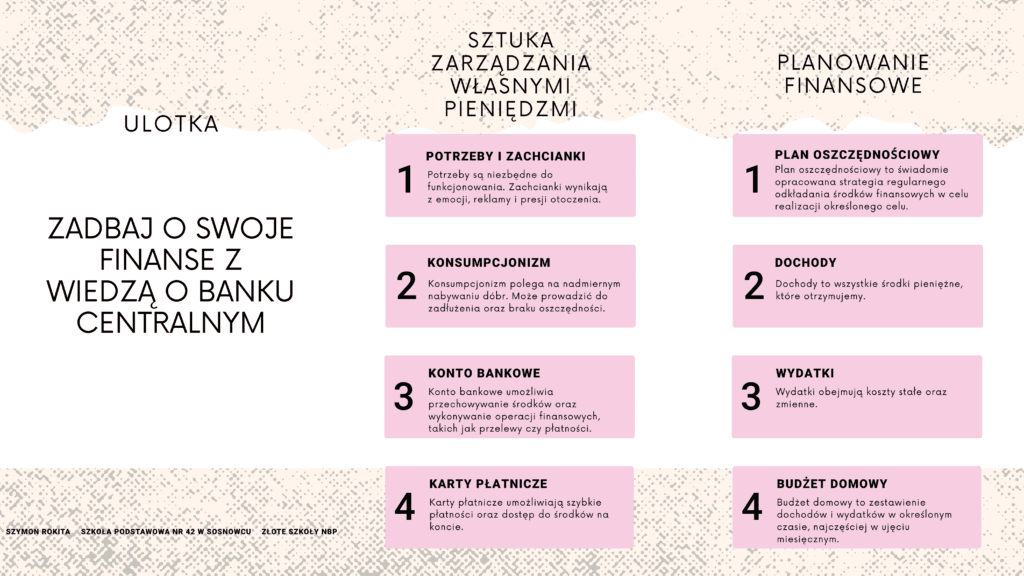

W kolejnej części materiału Szymon Rokita definiuje pojęcie „sztuki zarządzania własnymi pieniędzmi”. Wskazuje on, że finanse osobiste w życiu codziennym obejmują w zasadzie wszystkie możliwe decyzje, które są bezpośrednio związane z procesem zarabiania, wydawania oraz oszczędzania pieniędzy. Autor podkreśla, że zagadnienia te dotyczą zarówno bardzo drobnych, prozaicznych zakupów, jak i niezwykle poważnych, długoterminowych zobowiązań finansowych. Ważną konstatacją zawartą w prezentacji jest fakt, że w rzeczywistości każdy człowiek, zupełnie niezależnie od swojego wieku, w jakiś sposób zarządza pieniędzmi. Kluczowym elementem tej edukacji jest umiejętność rozróżniania potrzeb od zachcianek. Zgodnie z treścią slajdów, potrzeby są to elementy niezbędne do prawidłowego, codziennego funkcjonowania jednostki. Z kolei zachcianki wynikają zazwyczaj z nagłych emocji, wszechobecnej reklamy czy też silnej presji otoczenia. Świadome rozróżnienie tych dwóch kategorii pozwala na skuteczne ograniczenie impulsywnych wydatków, które często obciążają budżet.

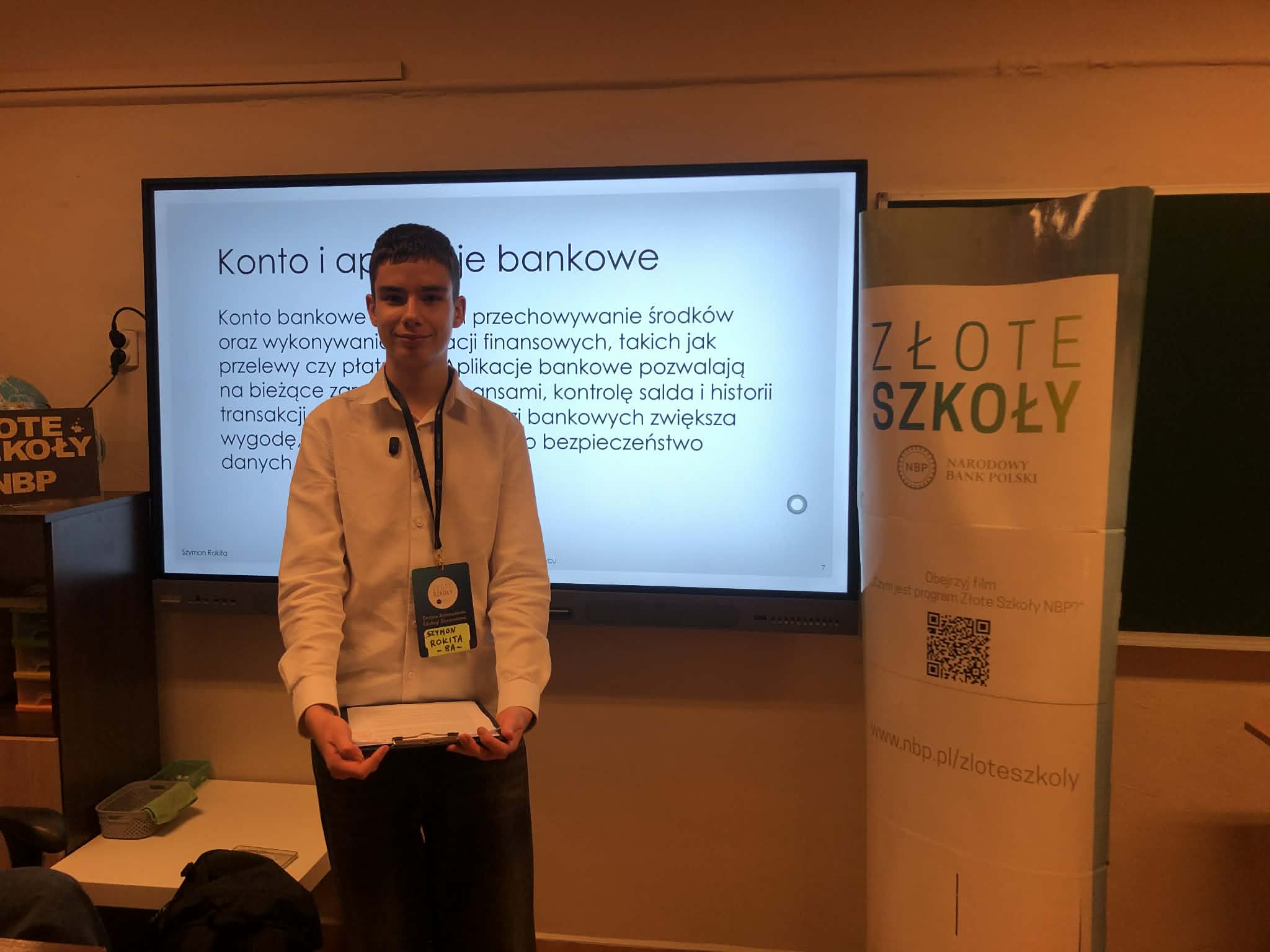

Prezentacja szczegółowo omawia również podstawowe operacje finansowe, z którymi spotykamy się na co dzień. Autor wyjaśnia, że obejmują one codzienne formy dokonywania płatności, dzieląc je na gotówkowe i bezgotówkowe. Płatności gotówkowe polegają na bezpośredniej wymianie pieniądza fizycznego. Natomiast płatności bezgotówkowe są realizowane za pośrednictwem nowoczesnych narzędzi, takich jak karty płatnicze, przelewy bankowe oraz aplikacje mobilne. W materiale zaznaczono, że w dzisiejszych czasach coraz większe znaczenie zyskują szybkie i wygodne formy płatności elektronicznych. Szymon Rokita poświęca również miejsce na omówienie roli konta bankowego oraz powiązanych z nim aplikacji. Konto bankowe zostało zdefiniowane jako narzędzie umożliwiające bezpieczne przechowywanie środków oraz sprawne wykonywanie operacji finansowych, takich jak przelewy czy płatności. Aplikacje bankowe pozwalają użytkownikom na bieżące, aktywne zarządzanie finansami, ciągłą kontrolę salda oraz przeglądanie historii transakcji. Chociaż korzystanie z tych narzędzi znacznie zwiększa wygodę życia, autor przypomina o konieczności dbałości o bezpieczeństwo danych osobowych.

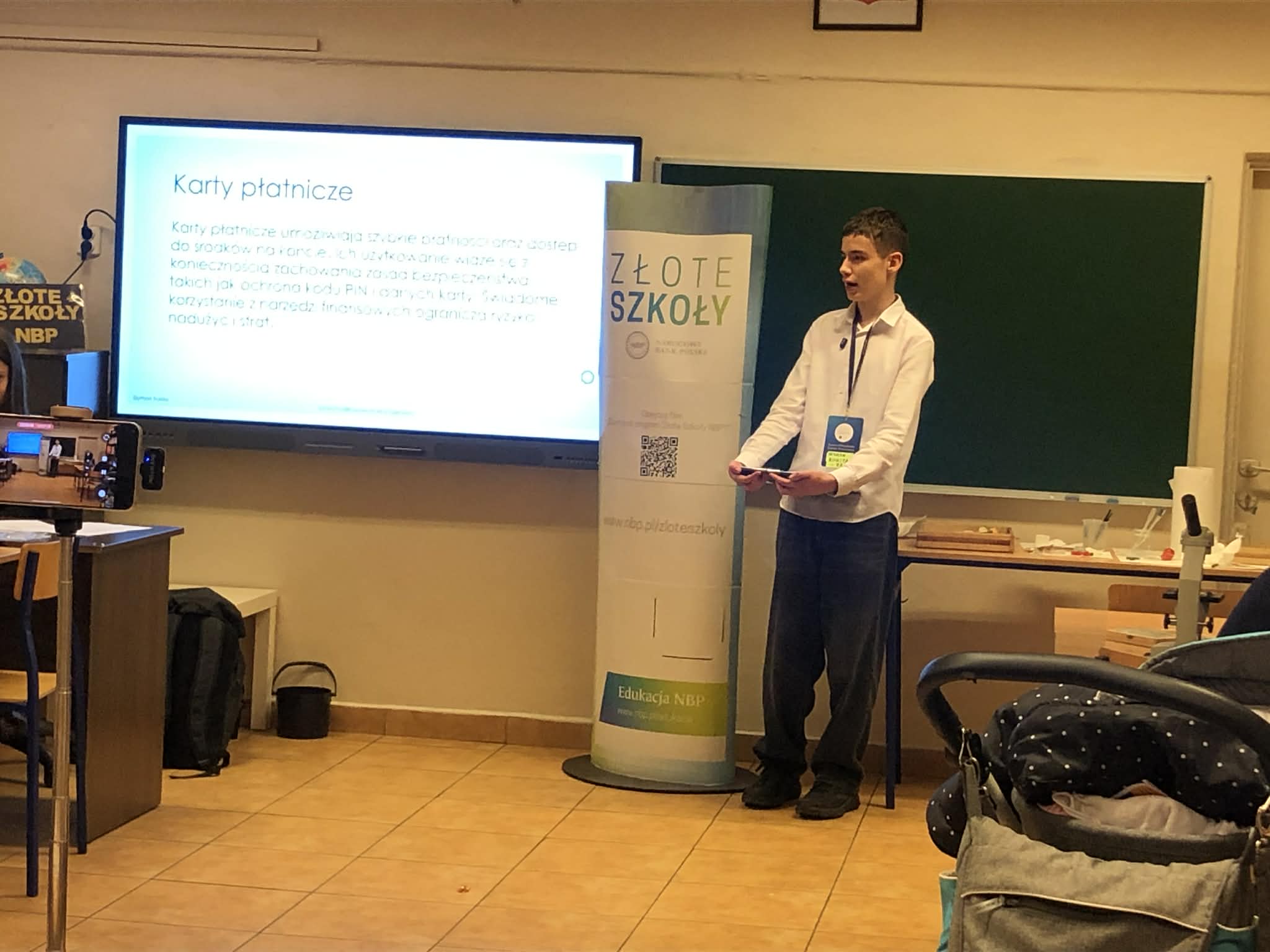

W kontekście narzędzi płatniczych wspomniano o kartach płatniczych, które zapewniają szybki dostęp do środków. Ich użytkowanie wiąże się jednak z bezwzględną koniecznością zachowania ścisłych zasad bezpieczeństwa, w tym ochrony kodu PIN oraz danych widocznych na karcie. Świadome korzystanie z tych narzędzi finansowych skutecznie ogranicza ryzyko wystąpienia nadużyć i bolesnych strat finansowych. Autor porusza także problem konsumpcjonizmu. Definiuje go jako zjawisko polegające na nadmiernym nabywaniu dóbr, co w konsekwencji może prowadzić do niebezpiecznego zadłużenia

oraz chronicznego braku oszczędności. Jako antidotum wskazuje świadome ograniczanie konsumpcji, co sprzyja budowaniu stabilności finansowej.

Kolejny istotny blok tematyczny dotyczy oszczędzania i planowania finansowego. Oszczędzanie jest przedstawione jako fundament bezpieczeństwa ekonomicznego, który umożliwia realizację wyznaczonych celów i chroni przed nieprzewidzianymi wydatkami. Autor wprowadza pojęcie planu oszczędnościowego, określając go jako świadomie opracowaną strategię regularnego odkładania środków. Taki plan powinien opierać się na rzetelnej analizie dochodów i wydatków oraz realnej ocenie własnych możliwości finansowych. Dobrze przygotowany plan pozwala na zachowanie systematyczności oraz pełną kontrolę nad finansami. Podstawą skutecznego oszczędzania jest jasno określony cel, taki jak konkretny zakup, budowa rezerwy finansowej czy długoterminowe zabezpieczenie przyszłości. Ważne jest również ustalenie horyzontu czasowego. Cele krótkoterminowe wymagają zazwyczaj większej dyscypliny, podczas gdy cele długoterminowe pozwalają na wykorzystanie efektu regularności i upływającego czasu.

W materiale nie zabrakło definicji dochodów i wydatków. Dochody to wszystkie środki pieniężne, które otrzymujemy, natomiast wydatki dzielą się na koszty stałe oraz zmienne. Zachowanie odpowiedniej równowagi między tymi dwiema wartościami stanowi absolutną podstawę stabilności finansowej każdego gospodarstwa domowego. Autor szczegółowo opisuje narzędzie, jakim jest budżet domowy. Jest to zestawienie dochodów i wydatków v określonym czasie, zazwyczaj w ujęciu miesięcznym. Prowadzenie takiego budżetu pozwala na świadomą kontrolę przepływu pieniędzy oraz ocenę, czy wydatki pozostają w równowadze z uzyskiwanymi dochodami. Regularność w tym zakresie ułatwia planowanie oszczędności i realizację zamierzonych celów. Pozwala także na rozróżnienie wydatków stałych od zmiennych i podejmowanie bardziej przemyślanych decyzji zakupowych. W dłuższej perspektywie budżet domowy wydatnie zwiększa bezpieczeństwo finansowe i ogranicza ryzyko wpadnięcia w pułapkę zadłużenia.

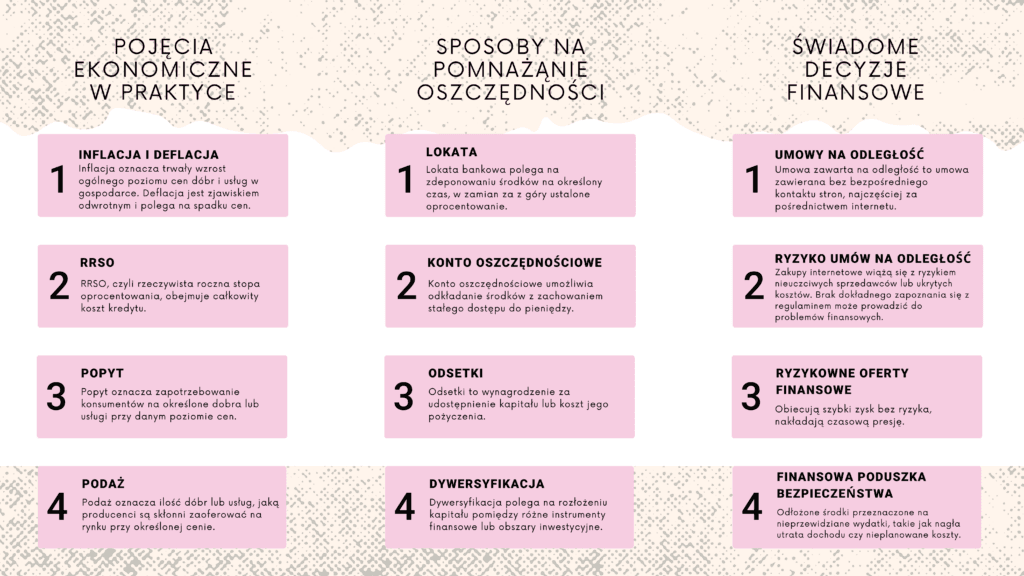

Prezentacja przechodzi następnie do wyjaśnienia pojęć ekonomicznych w praktyce. Pierwszym z nich jest inflacja, czyli trwały wzrost ogólnego poziomu cen dóbr i usług, co prowadzi do spadku siły nabywczej pieniądza. Oznacza to, że za tę samą kwotę z czasem możemy kupić mniej produktów. Zjawiskiem odwrotnym jest deflacja, polegająca na spadku cen, co jednak może prowadzić do negatywnego ograniczenia konsumpcji i inwestycji w gospodarce. Kolejnym terminem są stopy procentowe. Określają one cenę pieniądza i wpływają na decyzje konsumentów oraz firm. Podwyżki stóp mogą ograniczać inflację, ale podnoszą koszty kredytów. Obniżki stóp sprzyjają z kolei konsumpcji, ale niosą ryzyko wzrostu cen.

Autor wspomina również o rezerwy dewizowych. Są to aktywa banku centralnego w walutach obcych lub złocie, które stanowią zabezpieczenie w sytuacjach kryzysowych i wzmacniają wiarygodność państwa. W kontekście wydatków domowych rozróżniono koszty stałe, takie jak czynsz, od kosztów zmiennych zależnych od zużycia. Bardzo ważne z punktu widzenia oszczędzania są pojęcia procentu prostego i składanego. Procent prosty naliczany jest tylko od kapitału początkowego. Procent składany uwzględnia także wcześniej naliczone odsetki, co zapewnia szybszy wzrost kapitału w długim okresie.

W sekcji dotyczącej kredytów autor wyjaśnia wskaźnik RRSO, czyli rzeczywistą roczną stopę oprocentowania. Obejmuje ona całkowity koszt kredytu, w tym odsetki i dodatkowe opłaty, stanowiąc kluczowe narzędzie do porównywania ofert. Poruszono także temat płatności odroczonych, które choć zwiększają dostępność produktów, mogą prowadzić do nadmiernych zobowiązań. Nie zabrakło również podstaw rynkowych: popytu i podaży. Popyt to zapotrzebowanie konsumentów , a podaż to ilość dóbr oferowanych przez producentów. Relacje między nimi bezpośrednio wpływają na poziom cen rynkowych.

Prezentacja omawia sposoby na pomnażanie oszczędności. Porównano lokatę bankową i konto oszczędnościowe. Lokata polega na zamrożeniu środków na określony czas w zamian za stałe oprocentowanie. Konto oszczędnościowe oferuje większą elastyczność i stały dostęp do pieniędzy, choć przy zmiennym oprocentowaniu. Wyjaśniono też rolę odsetek i mechanizm ich kapitalizacji. W temacie inwestowania autor podkreśla fundamentalną zasadę: wyższy potencjalny zysk zawsze wiąże się z większym ryzykiem straty. Bezpieczne formy oszczędzania dają mniejsze, ale przewidywalne zyski. Kluczem do odpowiedzialnego inwestowania jest dywersyfikacja, czyli rozłożenie kapitału na różne instrumenty. Dzięki temu straty w jednym obszarze mogą być niwelowane zyskami w innym, co stabilizuje portfel.

Końcowa część pracy skupia się na świadomych decyzjach i prawach konsumenta. Konsument ma prawo do rzetelnej informacji o cenie i warunkach zakupu oraz prawo do reklamacji. Znajomość tych praw chroni przed nieuczciwymi praktykami. Szczególną uwagę poświęcono umowom zawieranym na odległość, np. przez internet. Konsument ma prawo odstąpić od takiej umowy bez podania przyczyny w określonym terminie. Autor ostrzega jednak przed ryzykiem ukrytych kosztów i nieuczciwych sprzedawców w sieci.

Na zakończenie Szymon Rokita instruuje, jak rozpoznawać ryzykowne oferty finansowe. Sygnałem ostrzegawczym jest obietnica szybkiego zysku bez ryzyka oraz presja czasu. Przed podjęciem decyzji należy zawsze porównać oferty i sprawdzić wiarygodność instytucji. Ostatnim kluczowym elementem jest finansowy bufor bezpieczeństwa. Są to środki na czarną godzinę, które chronią przed długami w razie utraty dochodu. Nawet systematyczne odkładanie małych kwot pozwala na zbudowanie takiego zabezpieczenia. Prezentacja kończy się podziękowaniem za uwagę. Ten kompleksowy materiał przygotowany przez ucznia stanowi niezwykle cenne źródło wiedzy dla każdego, kto pragnie skutecznie zadbać o swoją przyszłość finansową. Każdy slajd został opracowany w sposób niezwykle staranny i przejrzysty, co ułatwia przyswojenie trudnych nieraz pojęć z dziedziny makroekonomii oraz finansów osobistych, pozwalając na lepsze zrozumienie otaczającej nas rzeczywistości gospodarczej.

Artykuł

Podczas dnia otwartego szkoły uczniowie klasy 8 zaprezentowali prezentację pt. „Zadbaj o swoje finanse z wiedzą o banku centralnym”, której celem było pokazanie, że świadome zarządzanie pieniędzmi to umiejętność potrzebna każdemu – niezależnie od wieku. Uczniowie podkreślili, że finanse osobiste to nie tylko liczby w zeszycie czy aplikacji, ale realne decyzje, które wpływają na nasze bezpieczeństwo i przyszłość. Jak zaznaczono w prezentacji, „Finanse osobiste obejmują wszystkie decyzje związane z zarabianiem, wydawaniem i oszczędzaniem pieniędzy.”

Wystąpienie miało uświadomić, że podstawowa wiedza ekonomiczna pomaga unikać błędów, lepiej planować wydatki i podejmować rozsądne decyzje finansowe.

Dlaczego finanse osobiste są tak ważne?

Na początku uczniowie wyjaśnili różnicę między potrzebami a zachciankami. To kluczowe, bo – jak podkreślono – „Potrzeby są niezbędne do funkcjonowania. Zachcianki wynikają z emocji, reklamy i presji otoczenia.” Świadomość tego podziału pozwala ograniczyć impulsywne zakupy i lepiej kontrolować budżet.

Omówiono także zjawisko konsumpcjonizmu, które może prowadzić do zadłużenia i braku oszczędności. Uczniowie zwrócili uwagę, że w świecie pełnym reklam łatwo wydać pieniądze na coś, co wcale nie jest nam potrzebne.

Płatności, konto i karta – codzienne narzędzia finansowe

W kolejnej części prezentacji omówiono podstawowe operacje finansowe. Uczniowie wyjaśnili różnicę między płatnościami gotówkowymi a bezgotówkowymi, podkreślając, że „coraz większe znaczenie mają szybkie i wygodne formy płatności elektronicznych.”

Przedstawiono także:

• konto bankowe – jako narzędzie do przechowywania pieniędzy i wykonywania transakcji,

• aplikacje bankowe – które ułatwiają kontrolę wydatków,

• karty płatnicze – wymagające ostrożności i ochrony danych.

Uczniowie przypomnieli, że bezpieczeństwo finansowe zaczyna się od prostych nawyków, takich jak nieudostępnianie PIN-u czy regularne sprawdzanie historii transakcji.

Oszczędzanie i planowanie – fundament stabilności

Dużo uwagi poświęcono oszczędzaniu. W prezentacji podkreślono, że „Oszczędzanie umożliwia realizację celów finansowych. Chroni przed nieprzewidzianymi wydatkami.” Uczniowie wyjaśnili, czym jest plan oszczędnościowy, jak ustalać cele krótko- i długoterminowe oraz dlaczego warto odkładać nawet niewielkie kwoty.

Omówiono także budżet domowy, który pomaga kontrolować dochody i wydatki. Uczniowie zwrócili uwagę na różnicę między kosztami stałymi a zmiennymi oraz na to, że regularne prowadzenie budżetu zmniejsza ryzyko zadłużenia.

Kluczowe pojęcia ekonomiczne – inflacja, stopy procentowe i popyt

W kolejnej części uczniowie przedstawili najważniejsze pojęcia ekonomiczne, które wpływają na codzienne życie:

• Inflacja – „trwały wzrost ogólnego poziomu cen… Za tę samą kwotę można kupić mniej niż wcześniej.”

• Stopy procentowe – które decydują o kosztach kredytów i opłacalności oszczędzania.

• Popyt i podaż – mechanizmy wpływające na ceny produktów.

• Procent prosty i składany – kluczowe dla zrozumienia, jak rosną oszczędności.

Uczniowie podkreślili, że znajomość tych pojęć pomaga podejmować lepsze decyzje finansowe – od wyboru lokaty po ocenę opłacalności zakupów na raty.

Inwestowanie i dywersyfikacja – jak mądrze pomnażać pieniądze

W prezentacji omówiono również podstawy inwestowania. Uczniowie wyjaśnili zasadę: „wyższy zysk – większe ryzyko”, podkreślając, że bezpieczne formy oszczędzania dają mniejsze, ale stabilne zyski.

Przedstawiono także pojęcie dywersyfikacji, czyli rozkładania kapitału na różne inwestycje. Jak zaznaczono, „dywersyfikacja zmniejsza ryzyko utraty całości środków” i jest jedną z najważniejszych zasad odpowiedzialnego inwestowania.

Rola banku centralnego – dlaczego jego decyzje mają znaczenie?

Uczniowie wyjaśnili, czym zajmuje się bank centralny i dlaczego jego działania wpływają na życie każdego obywatela. Omówiono:

• politykę pieniężną,

• kontrolę inflacji,

• ustalanie stóp procentowych,

• rezerwy dewizowe.

Świadome decyzje finansowe – najlepsza inwestycja

Na zakończenie podkreślono, że edukacja finansowa to klucz do bezpieczeństwa i niezależności. Uczniowie zachęcali, aby:

• analizować oferty,

• unikać pochopnych decyzji,

• znać swoje prawa jako konsument,

• tworzyć finansowy bufor bezpieczeństwa.

Jak podsumowano w prezentacji: „Świadome korzystanie z narzędzi finansowych ogranicza ryzyko nadużyć i strat.”

Zajęcia pokazały, że dbanie o finanse to nie tylko oszczędzanie, ale także rozumienie mechanizmów ekonomicznych i podejmowanie odpowiedzialnych decyzji. Dzięki takim prezentacjom dorośli przypominają sobie jak zarządzać pieniędzmi i dlaczego jest to takie ważne.

Scenariusz eduakcji

Temat: Zadbaj o swoje finanse! Jak wiedza o finansach osobistych i podstawowych pojęciach ekonomicznych pomaga podejmować świadome decyzje.

Cele lekcji:

• Zrozumienie, czym są finanse osobiste i dlaczego dotyczą każdego.

• Rozróżnianie potrzeb i zachcianek.

• Poznanie podstawowych narzędzi finansowych: konto, karta, płatności.

• Zrozumienie znaczenia oszczędzania i budżetu domowego.

• Poznanie podstawowych pojęć ekonomicznych: inflacja, stopy procentowe.

• Uświadomienie wpływu zjawisk ekonomicznych na codzienne decyzje finansowe.

Środki dydaktyczne:

• Prezentacja multimedialna „Zadbaj o swoje finanse z wiedzą o banku centralnym”.

Przebieg zajęć

1. Wprowadzenie (3 minuty)

• Powitanie uczniów.

• Pytanie wprowadzające: „Czy każdy z nas — nawet uczeń — podejmuje decyzje finansowe?” (Nawiązanie do prezentacji: „Każdy człowiek, niezależnie od wieku, zarządza pieniędzmi.”)

• Przedstawienie tematu i celów zajęć.

2. Część główna (15 minut)

a) Finanse osobiste i codzienne wybory (5 minut)

Omówienie slajdów:

• Czym są finanse osobiste — cytat: „Finanse osobiste obejmują wszystkie decyzje związane z zarabianiem, wydawaniem i oszczędzaniem pieniędzy.”

• Potrzeby a zachcianki — przykłady z życia uczniów. Fragment: „Potrzeby są niezbędne do funkcjonowania. Zachcianki wynikają z emocji, reklamy i presji otoczenia.”

• Konsumpcjonizm — skutki nadmiernych zakupów.

Krótka rozmowa: „Podaj przykład swojej potrzeby i swojej zachcianki.”

b) Narzędzia finansowe w praktyce (5 minut)

Omówienie:

• Płatności gotówkowe i bezgotówkowe — cytat: „Coraz większe znaczenie mają szybkie i wygodne formy płatności elektronicznych.”

• Konto bankowe i aplikacje — bezpieczeństwo danych.

• Karty płatnicze — ochrona PIN-u i danych.

Pytanie do uczniów: „Dlaczego nie wolno udostępniać PIN-u nawet znajomym?”

c) Oszczędzanie i podstawowe pojęcia ekonomiczne (5 minut)

Omówienie:

• Znaczenie oszczędzania — cytat: „Oszczędzanie umożliwia realizację celów finansowych. Chroni przed nieprzewidzianymi wydatkami.”

• Budżet domowy — wydatki stałe i zmienne.

• Inflacja — cytat: „Inflacja oznacza trwały wzrost ogólnego poziomu cen… Za tę samą kwotę można kupić mniej niż wcześniej.”

• Stopy procentowe — wpływ na kredyty i oszczędności.

Krótka refleksja: „Czy inflacja wpływa na to, ile warto oszczędzać?”

3. Podsumowanie (2 minuty)

• Przypomnienie najważniejszych treści: finanse osobiste, oszczędzanie, narzędzia finansowe, inflacja, stopy procentowe.

• Pytanie końcowe: „Co z dzisiejszej lekcji najbardziej przyda Ci się w codziennym życiu?”

Prezentacja

|

Kolorowanki

Infografika

|

|

Fotorelacja

| Lekcja z ekonomią | Debata szkolna | Warsztat uczniowski | Złote Szkoły NBP |